|

一、全国主产区大肉食种蛋平均售价分析

11月全国主产区种蛋平均售价1.59元,较去年同期降3.06元/枚,跌幅65.8%;环比种蛋售价涨0.44元/羽,涨幅38.2%;11月份鸡苗上涨、种蛋价格紧跟上涨,孵化场扭亏为盈,孵化场上孵积极性增加,随着月未毛鸡价格下滑,加上临近春节停孵期,市场种蛋需求减少,种蛋价格随着急速下滑,市场种蛋成交量有限。预计随着12月中下旬种蛋市场陆续结束停孵期,市场需求所增加,种蛋价格或微涨。

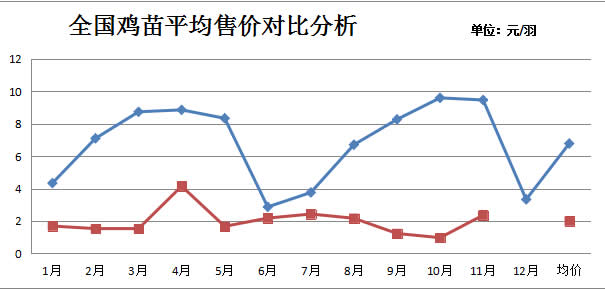

二、主产区大肉食鸡苗平均售价

11月主产区平均鸡苗售价2.36元/羽,较去年同期对比降7.11元/羽,降幅75.08%;环比鸡苗售价涨1.39元/羽,涨幅143.3%,11月份中上旬随着毛鸡价格上涨,养殖户补栏积极性提高,孵化场家排苗计划排单加快;下旬毛鸡价格从涨后又有所下降调整,加上进入冬季饲养难度增高、鸡苗价格高、饲料价格高,饲养出的毛鸡成本高,养殖户接雏积极性下降,鸡苗价格下行调整。

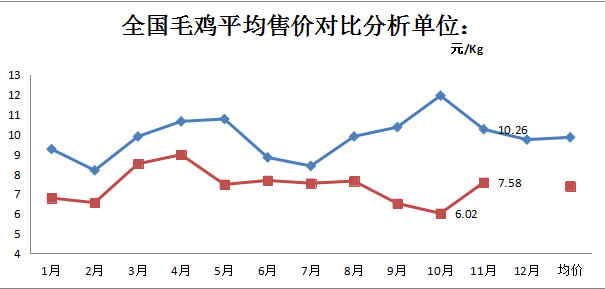

三、全国大肉食毛鸡平均售价

11月份全国毛鸡平均售价7.58元/Kg,较去年同期2.68元/Kg,较去年同期降幅26.12%,环比降0.64元/Kg,涨幅25.9%, 11月份毛鸡坐果各先涨后跌,中上旬毛鸡需求一般,屠宰厂收购积极相对稳定,整体11月份毛鸡出栏较9-10月份减少,走货量加快,毛鸡价格持续涨到到高位;随着进口肉类新冠病毒不断检出,下旬国内鸡肉产品终端消费放缓,鸡肉冻品走货放慢,屠宰厂毛鸡收购积极性降低,加上前期养殖户惜售压栏,期盼毛鸡价格继续上行,下旬受市场行情下滑压力影响,毛鸡又有集中出栏,毛鸡价格下降。

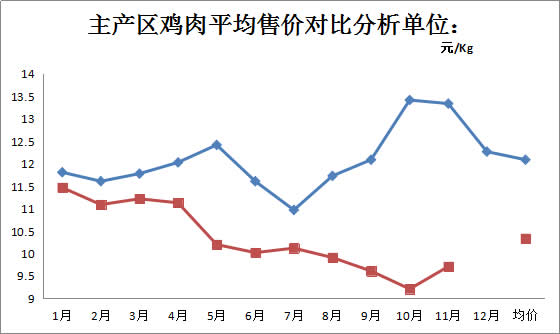

二、全国鸡肉平均售价

11月份平均鸡肉售价9.71元/Kg,较去年同期降2.56元/Kg,降幅20.86%;环比降0.5元/Kg,降幅5.4%,主要产品售价板冻大胸月均售价10.57元/公斤,同比跌幅40.85%,环比涨幅8.1%;大规格琵琶腿月均售价11.47元/公斤,同比跌幅28.1%,环比跌幅8.68%;翅中月均售价31.65元/公斤左右,同比降幅29.29%,环比降幅3.38%,11月中上旬市场毛鸡出栏量较9-10月份相对减少,毛鸡价格较9-10月上涨幅度较大,鸡肉经销商趁行情价格高将自己库存产品优先消化,市场走货积极性有所好转,产品价格提升明显。11月下旬终端市场消费速度放缓,鸡肉经销商随采随用,处于观望状态。

未来展望

(一)种蛋、鸡苗:

11月份中上旬随着毛鸡价格的上涨,养殖户补栏积极性增加,从而带动种蛋价格上涨;11月下旬毛鸡价格有所回落,加上进入冬季饲养难度增加,饲料价格上涨、鸡苗价格高,整体养殖成本上升,养殖户补栏积极性又有所下降,预计12月中下旬陆续停孵期结束,种蛋市场需求所增加,种蛋价格或微涨。 2020年12月,预计毛鸡价格以稳这主,中上旬养殖户补栏心态稳定,孵化场计划稳定,鸡苗价格以稳中下行调整。12月中下旬孵化场进入春节出栏停止出栏阶段,养殖户补栏积极性下降,鸡苗价格或有持续走低。

(二)毛鸡

从整体市场需求情况来看,从调查鸡苗出雏量及养殖户补栏情况来分析,10-11 月国内孵化场肉鸡出苗量依然较少,养殖户补栏量不多,预计12月市场毛鸡出栏量较9-10月份偏少,与11月份毛鸡出栏量基本持平或稍多。根据11月份上孵量推算1-2月毛鸡出栏量较11-12月份有所增加;受终端消费疲软影响,鸡肉经销商拿货积极性不高,产品市场走货慢,屠宰厂宰杀亏损,收购积极性相对不高,但受12月份毛鸡出栏少,供需调整,预计毛鸡价格以稳中或有小涨,整体毛鸡价格上涨空间有限。1-2月临近春节,出栏毛鸡量整体相对偏多,加上全球新冠疫情仍存在不确定性,对肉鸡市场有一定利空,预计后市经销商还是拿货以随用随采为主,加上毛鸡出栏有所增加,供需利空影响,预计毛鸡价格高位稍降。

(三)鸡肉产品

12 月整体毛鸡出栏量较9-10月份偏少,量少利好市场,但终端消费乏力,预计产品价格或稳中调整为主。12月中上旬,毛鸡价格平稳或小幅上涨,经销商拿货心态一般,产品价格稳中运行。下旬,毛鸡价格或有小幅度下滑,经销商批量补货积极性放慢,产品价格弱势震荡调,预计鸡肉售价约在9200-10500元/吨之间徘徊(屠宰厂生产产品结构不同影响综合售价)。

|