|

核心观点

随着生猪养殖的逐渐恢复,本轮猪周期的上涨周期已经结束,但价格波动的季节性仍存,并且在非洲猪瘟等因素影响下,生猪产能恢复速度较为缓慢,价格重心下行速度及幅度仍有较多不确定性。生猪期货1月8号上市,对于单边来说,上市后各合约价格的估值及在合约交割前现货波动导致的基差变化将是影响单边行情波动的主要原因。对于合约间价差来说,在猪周期下行周期,上市后各合约价差预计呈现backwardation结构,跨期套利应尽量选择以正套为主要思路。

基本面

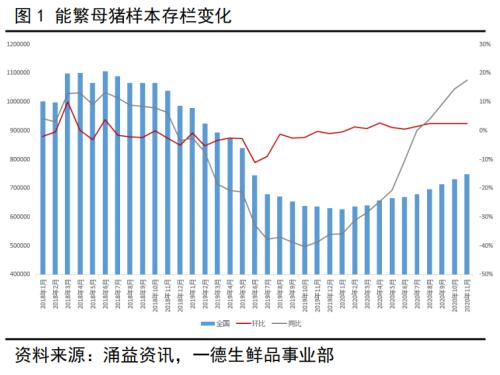

一、能繁母猪存栏

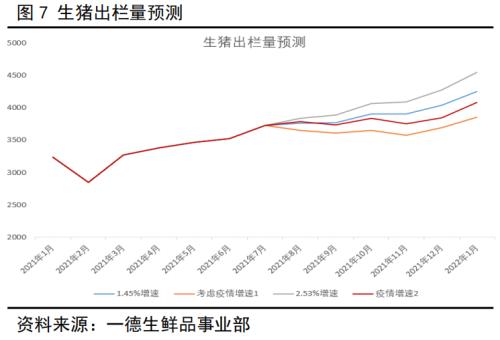

能繁母猪存栏的变化决定了10个月后生猪出栏量的多少,2020年10月开始屠宰端数据基本也印证了2019年底能繁母猪存栏的好转。但从母猪到生猪出栏有10个月时间,母猪的生产效率、仔猪断奶前的成活率以及非洲猪瘟的影响均会对后期生猪出栏量产生影响。涌益资讯数据显示,2020年11月能繁母猪存栏环比增加2.42%,同比增加17%,已经是自2月开始连续10个月环比好转,对应2021年9月前生猪出栏,但2020年冬季仔猪流行性腹泻的高发使得仔猪成活率比正常情况低3%-4%,2021年4-6月生猪出栏量难有较大增幅,甚至出现小幅回调。

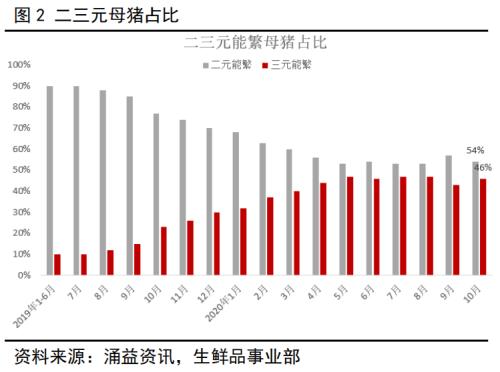

目前后备母猪占能繁母猪比例比非瘟前增长了10%-15%。根据母猪繁育周期,从后备到配种大概需要5个月左右时间。在不考虑冬季母猪疫情大量爆发的前提下,未来5个月能繁母猪存栏平均增速在3%左右,这就意味着2021年9月后生猪出栏增长趋势不变。另外需注意非瘟后母猪群结构的变化,非瘟导致祖代产能大幅下降,正常情况下使用的二元母猪供应量偏紧,近两年出现大量三元转种及二元回交的现象,供应的紧张导致各地区母猪质量良莠不齐,关注冬春季节的仔猪流行性腹泻、口蹄疫、猪瘟及非洲猪瘟等各类疾病的发病情况,或对短期生猪出栏产生影响,进而使得价格下行速度放缓。

二、屠宰及出栏体重

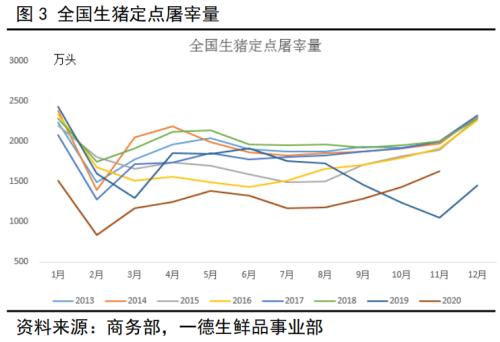

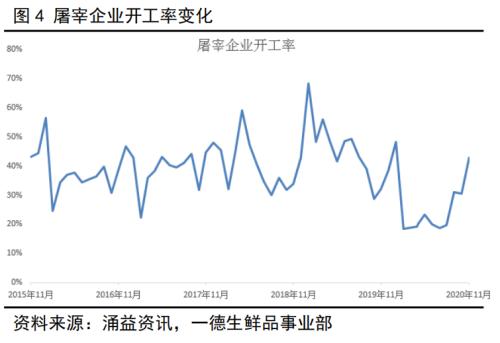

2020年8月开始生猪定点屠宰量及屠企开工率持续回升,截止12月,定点屠宰量已经由7月的低点增长38.8%,屠企开工率涨至40%左右,主要原因为生猪供应的持续增加导致市场可屠宰量增加;另外下半年为猪肉需求旺季,下游需求逐步增加,经历了前期长期的猪肉价格高位,消费者对于高价已经接受,同时新冠疫情的高发使得冻品流通受阻,部分冻品消费向鲜品转移。

卓创数据显示,2020年1-12月生猪平均出栏体重为130kg,去年同期出栏体重为119kg,同比上涨8%左右,在高猪价、高成本及高风险下把猪养大明显更为经济,生猪出栏体重的增长使得2020年猪肉供应同比增加10%左右。由于2021年生猪供应仍恢复不到往年正常水平,不考虑季节性因素及疫情导致的出栏体重变化,2021年生猪出栏体重将环比回落,但仍相对正常年份偏高。

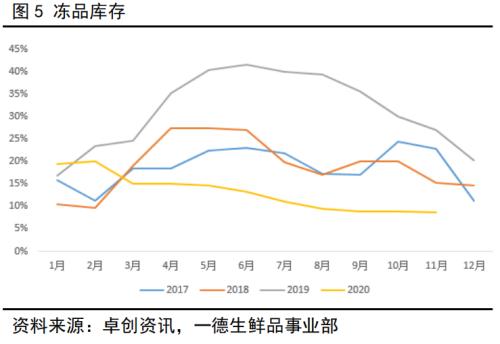

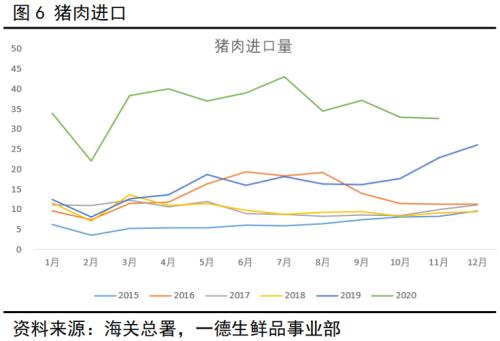

三、冻品库存及进出口

自2019年6月开始,冻品库存出现趋势性下降,猪价涨至高位后,屠企入库率明显下降,猪价长时间的价格高位使得2020年全年冻品库存维持低位,国产库存所剩无几,补库现象较少,市场以轮库为主,冻品供应的增加主要来源为国外进口。但从2020年7月开始,受猪价走弱预期及国外疫情发酵影响,冻品进口量已经开始震荡回落。2020年为猪肉缺口最大的年份,2021年将逐步缓解,且随着猪价的下行,进口量也将逐渐回归往年正常水平。

从进口周期来看,与国外达成采购协议至冻品进港,时间周期在2-3个月,冻品进口贸易商更多的会根据未来猪肉价格行情来定采购计划,一般情况下,进口肉中80%-90%进入中小餐饮渠道,少量进入其他渠道,而今年我国受新冠疫情影响,鲜肉的高价使得冷冻品居民消费渠道占比提升。但年末冻品频频爆出携带COVID-19病毒,国家政策收紧,冻品流通困难,鲜品消费占比再度回升,这也是2020年末生猪价格上涨的原因之一。

四、季节性

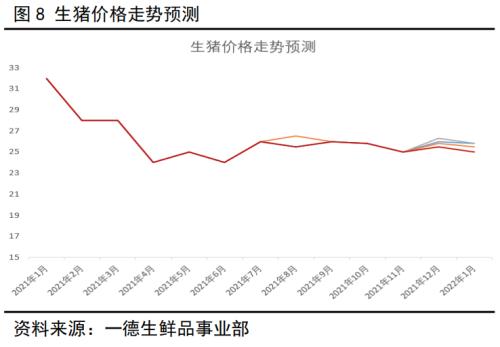

就年内数据来看,除特殊年份外(2016年、2019年),生猪价格存在明显的季节性特征,五一和端午节,作为全年淡季消费的节点,一般都是价格开始拉动的位置。中秋和国庆时间点,往往是全年价格的一个高点,国庆之后,由于短期内消费的下降,生猪价格有下滑需要。春节期间,本来是生猪的需求最高时点,但是由于生猪集中性出栏的影响,往往整个春节的价格都比12月要低,春节之后,生猪价格在高出栏,低消费的影响下创下年度新低。

五、生猪出栏及价格预测

考虑不同情况下的能繁母猪增速,不考虑生猪出栏及消费季节性,出栏增加总趋势不变。2020年生猪出栏量在3.8亿头左右,2021年生猪全年预计总出栏在4.2-4.4亿头,环比有所好转,但相对非瘟前的6.9亿头仍有较大差距,供应偏紧的局面有所缓解,整体仍呈现供不应求的状态。生猪出栏体重仍将维持正常偏高的水平,以弥补出栏量的不足。2021年冻品库存低位运行为主,国外进口量相对2020年有所下降。预计2021年上半年猪价会出现较大幅度下降,5-6月开始有所回升,下半年价格预计仍偏强为主,全年价格中枢下移至25元/kg。

关于定价、手续费及限仓

定价及手续费:

限仓:非期货公司会员或者客户单日开仓量不得超过500手,其中单日开仓量是指非期货公司会员或者客户当日在所有月份合约上的买开仓数量与卖开仓数量之和。套期保值交易的开仓数量不受限制。

交易策略

由于市场对猪价下行预期较为一致,从基本面角度来说2109估值在25000-27000元/吨,开市首日盘面低于26000元/吨可以谨慎试多,但应注意市场多空力量对比,并注意盘面跌停板风险。若2109价格在26000-27000元/吨,根据基本面变化及季节性涨跌,可谨慎介入2109-2111正套。若2109合约开盘价在30000元/吨以上,可以轻仓介入空单,设置止损,注意风险。

风险点:

1. 对于非套保交易者限仓制度较为严格,交易所保证金水平在15%,而套期保值交易开仓数量不受限制,保证金水平在8%,导致多空力量差距悬殊。

2. 生猪保证金水平过高,导致市场流动性不足。

|